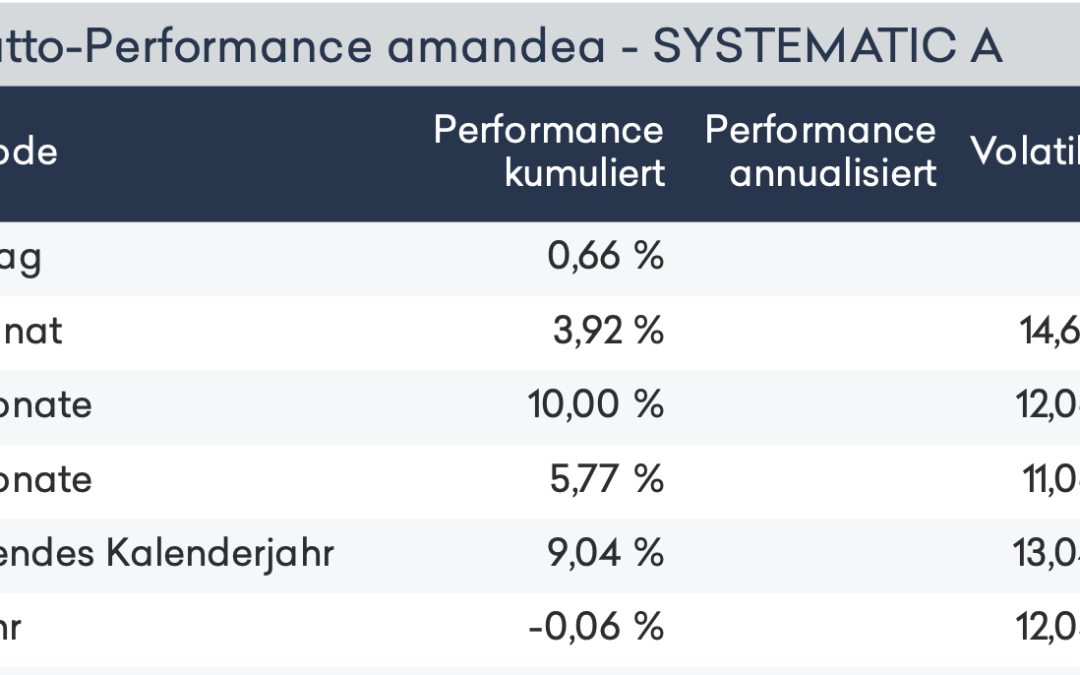

Heute wurde die Frage gestellt, ob der Übergang von einer Managed-Futures-Strategie zu systematischem Investieren in Aktien mit starkem Momentum, kombiniert mit einem Risikomanagement durch volatilitätsadjustierte Trailing-Stopp-Kurse, das Risikoprofil verändert. Dabei befinden wir uns erst im zweiten Monat und am einundzwanzigsten Tag der Umsetzung der neuen Momentum-Strategie. Ein möglicher Anhaltspunkt zur Beurteilung könnte die Volatilität sein. Bislang lässt sich keine signifikante Abweichung feststellen, was mit den Ergebnissen der Simulationen seit 2007 übereinstimmt, die im Januar-Webinar und im Whitepaper vorgestellt wurden.

Daraus folgt, dass die Volatilität des Fonds der eines breiteren Aktienportfolios ähneln dürfte, auch bedingt durch die Beibehaltung einer gewissen Cash-Quote, die theoretisch von nahezu Null bis zu 100 % reichen kann. Diese Annahme wurde ebenfalls in den Simulationen bestätigt.

Da das systematische Futures-Trading eine Zielvolatilität von 10 % vorsah und in der Praxis eine Volatilität von etwa +/- 10-12 % erreicht wurde, ist durch die Einführung der neuen Momentum-Strategie keine grundlegende Änderung im Risikoprofil zu erwarten.